发布日期:2026-04-30 00:26点击次数:51

黄金奇葩的一天;

湖南黄金公布25年年报;

3月CPI数据及高盛降息预测;

银行板块估值。

黄金奇葩的一天:

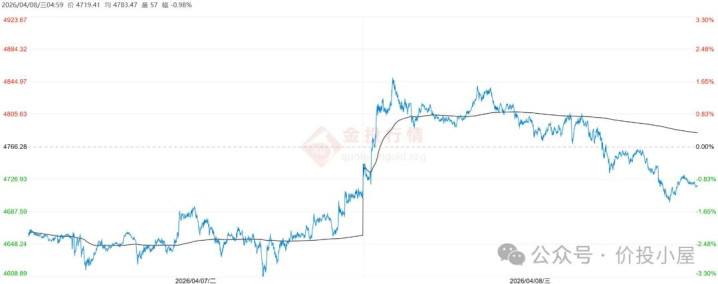

本周4月7日,鹰酱与一郎确实达成了临时两周停火协议,停火于伊朗时间4月8日凌晨3时30分(北京时间4月8日8时)正式生效,随着消息传出黄金现货价格随即直线拉升,如下图:

从图中可以看到,在停火协议生效后,黄金现货价格直接从46**快速上涨到48**,随后4月8日,以瑟烈对梨吧嫩发动了大规模空袭,造成严重人员伤亡和人道危机,之后黄金现货价格震荡下行,在46**~47**浮动。

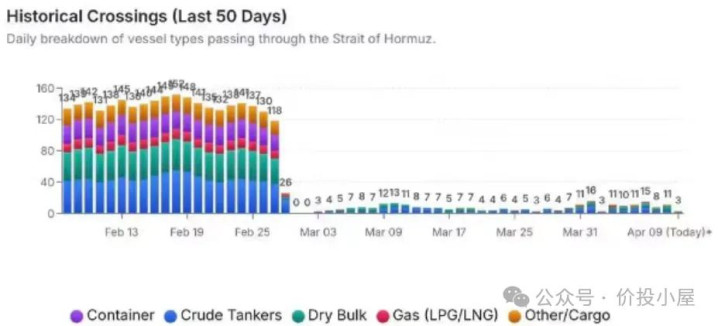

随着冲突的持续,世界石油的咽喉——霍尔木兹海峡的交通流量降至战争爆发头两天以来的最低水平,如下图:

11日,一郎与鹰酱在巴基斯坦首都伊斯兰堡举行首轮谈判,谈判结果还需要等后续的新闻,但是我绝得基本谈不成,因为:1. 胜负未分;2.各有对方很难达成的述求;这个我们应该比较清楚:当年朝险站争,打了谈,谈了打,继续打,继续谈,期间的正式谈判总共进行了58次大会和733次小会,总计约791次会议,历时747天。

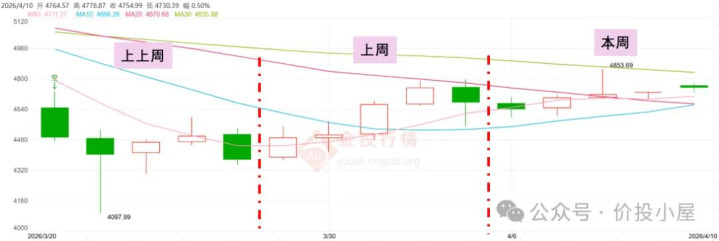

本周先上涨随后震荡浮动,最近三周走势如下图:

从上图可以明显看出,相比前面两周,本周整体价格有所抬升,目前看随着冲突的深入,上涨和下降的概率一半一半,我个人更倾向于下行概率更大,目前我个人策略就是观望为主。

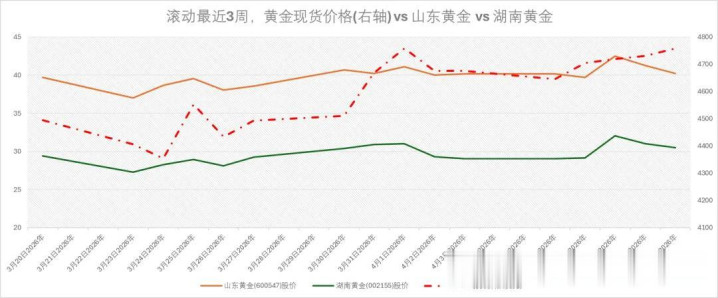

滚动三周黄金现货价格和山金,湖金走势如下图:

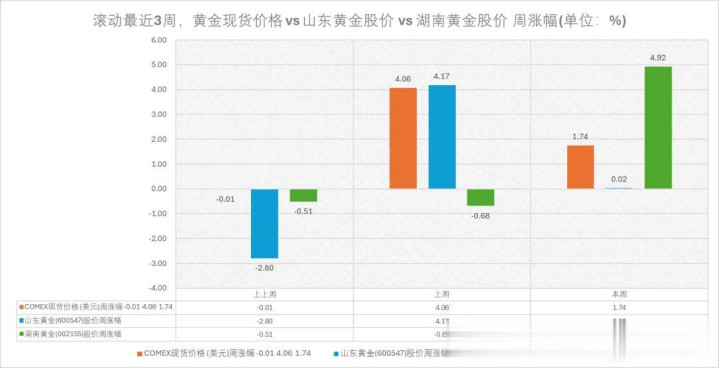

周涨幅情况如下图:

从前面两图可以看到,本周黄金现货价格,山金和湖金变动不大,本周黄金现货价格上涨1.74%,山金上涨0.02%,湖金终于结束了连续3周下跌的势头,本周上涨4.92%。

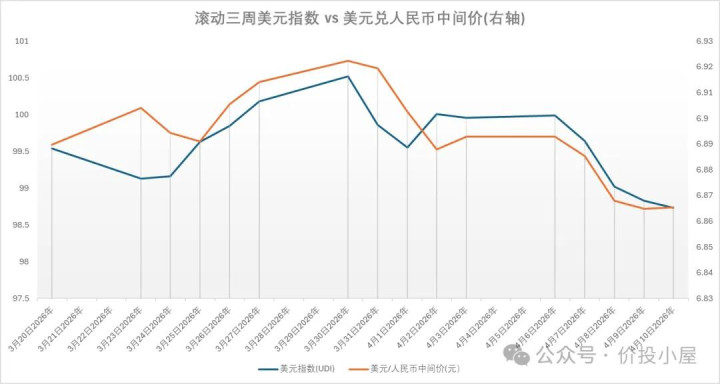

本周美元指数下跌,美元兑人民币上涨:

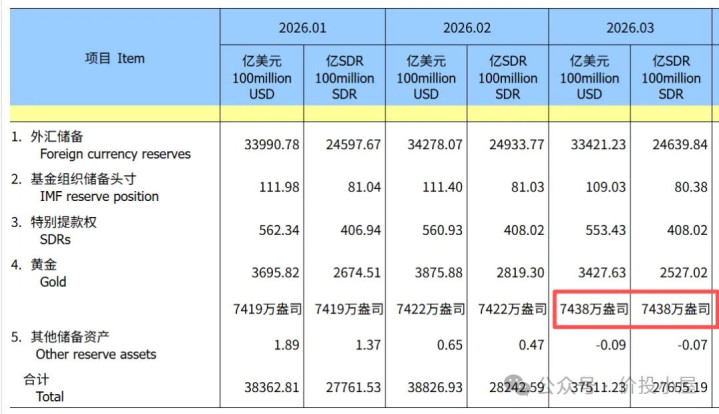

另外,我注意到本周黄金协会发布了3月底全球官方黄金储备,从数据看,咱们央妈又又又一次加仓了,已经是连续第17个月净买入:

按照全球央行黄金储备排名来看,中国以2313.5吨的储备排名第6,仅跟排名第5的俄罗斯2329.6吨差了16.1吨,假设俄罗斯不买不卖,那么估计再过3,4个月就会超过俄罗斯,总的排名如下图:

黄金、锑、钨上市企业的对比表更新如下:

湖南黄金公布25年年报:

4月10号,湖南黄金公布2025年年报,年报显示:当年度公司主营收入501.81亿元,同比上升80.26%;归母净利润14.88亿元,同比上升75.77%;扣非净利润15.27亿元,同比上升75.52%;

其中2025年第四季度,公司单季度主营收入89.87亿元,同比上升31.21%;单季度归母净利润4.59亿元,同比上升155.51%;单季度扣非净利润4.73亿元,同比上升136.66%;负债率13.47%,投资收益-1427.85万元,财务费用-173.09万元,毛利率6.15%。

其中投资收益的亏损应该主要跟套保业务有关,属于公司主动的风险管理行为,黄金价格上涨背景下,套期保值业务产生的账面亏损,关于套保的相关讨论可以参考之前的文章《湖南黄金财报分析——黄金利润的“锁定器”:套期保值》。

财报显示,湖南黄金公司的营收主要来自于金、锑、钨的生产和销售。具体看,黄金销售收入占营收93.67%、锑品5.49%、钨品0.37%。

具体来看,湖南黄金全年生产黄金61.38吨,同比增长32.49%。数据统计显示,伦敦金年末较年初涨62.90%,上海金年末较年初涨58.78%。

2025年,国内锑锭(99.65%)均价同比涨40.84%。公司精锑毛利率增加6.64个百分点,氧化锑毛利率增加15.22个百分点,乙二醇锑毛利率增加10.62个百分点。

由于供应紧张推动钨价快速上涨。2025年国内市场65%黑钨精矿平均价格21.71万元/吨,同比上涨59.25%。公司去年钨品毛利率增36.64个百分点。

截至去年末,湖南黄金拥有和控制矿业权28个,其中探矿权17个、采矿权11个。公司拟发行股份收购黄金天岳100%股权、中南黄金冶炼100%股权,优化资源布局,目前审计评估推进中。

湖南黄金给出的2026年经营目标:计划生产黄金62.82吨、锑品3.43万吨、钨品1100标吨,营收目标518亿元。

其中分红方案为:公司拟定2025年度利润分配预案为:以2025年末总股本1,562,651,316股为基数,向全体股东每10股派发现金红利3.00元(含税),剩余未分配利润结转至下一年度;不送红股,不以公积金转增股本。净利润增长了75.52%,但分红只增长了30%,相对比较保守。

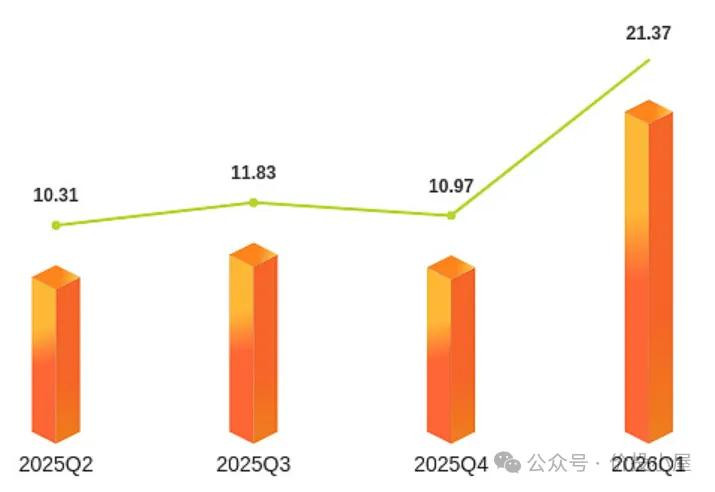

其中股东数大幅增长,股东户数从报告期末的 109,732户 暴增至年报披露日前上一月末的 213,701户,短短四个月不到翻了将近一倍。如下图所示:

一方面是广大的散户投资者看好湖金的投资价值;但另一方面散户多了又会在一定程度上“抑制上涨”,也就是筹码集中度下降,上涨动力减弱。

股东数暴增是一把双刃剑。它证明了湖南黄金确实是当前市场的明星股,拥有黄金涨价+资产重组双重热门概念。但对于投资者而言,这意味着简单的“买入并持有”策略难度加大,未来股价更可能呈现高波动性。

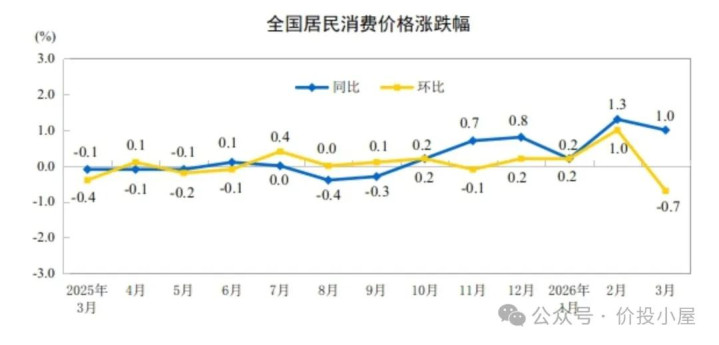

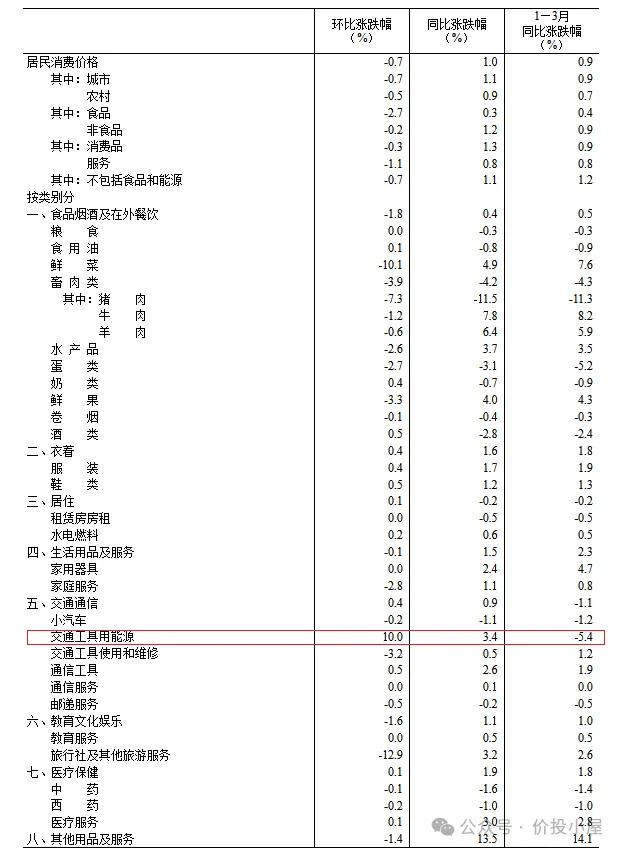

3月CPI数据及高盛降息预测:

10号国家统计局公布了3月份CPI数据,如下:

居民消费价格主要数据如下图,从细分数据环比涨幅来看,3月交通工具能源上涨10%,主要还是石油价格的上涨,因为价格中枢在3月份还没有大幅上涨,因此可以预计如果石油价格维持在高位(>100美元/桶),那么可以预知4月份整体CPI环比,同比涨幅都不小。

随着CPI的上涨,那么带来的就是通胀,这个对于东大来说是好事,可以说怡情后因为房地产的硬着陆,基本多数行业受到极大影响,基本处于一种弱通缩的状态。

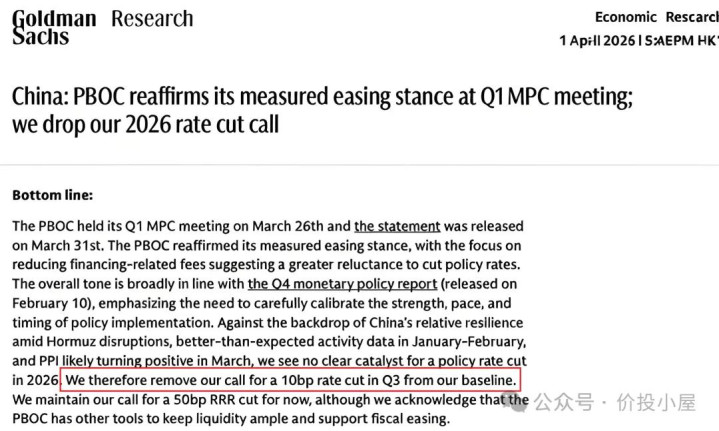

高盛的一篇研报提到,撤销对中国2026年降息的预测,政策利率维持1.4%不变,之前的预测为2026Q3降息10bp,政策利率MLF降到1.3%:

这个预测的转变也说明了投行对于未来降息可能性的转变,虽然不见得一定正确,但至少说明降息概率在降低。

银行板块估值:

本周观测银行股中仅有一家银行上涨——宁波银行本周上涨0.67%; 其余银行全部下跌,其中跌幅较大的为农业银行-3.65%,国有大行本周跌幅较大。

从股息率角度看,观测的12家银行的平均股息率为4.67%,比上周小幅上升6bps;

股息率最高从上周的民生银行变成了兴业银行,股息率为5.72%,应当说这个股息率相对于当前的无风险利率来说已经比较有吸引力了,优等生招行的股息率都达到了5.1%!最低的宁波银行股息率为2.98%;

按照股息率从大到小排序如下图:

按照PB从小到大排序如下:

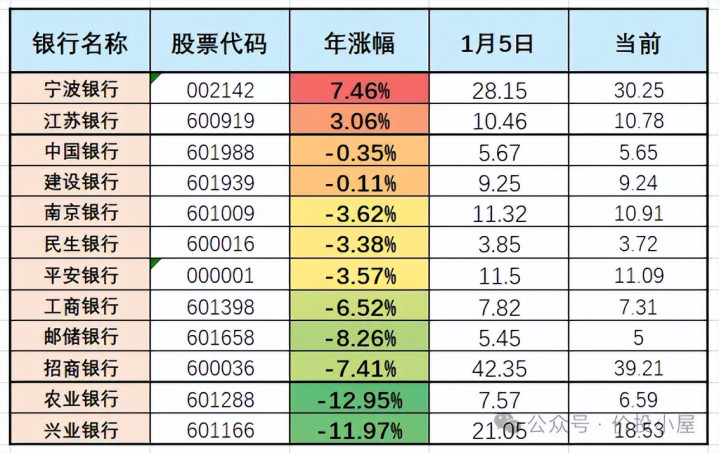

截止到4月10日收盘,今年观测银行股的表现如下图所示:

仅有2家银行今年收益为+,对于银行股的投资者来说,慢+波动小+回撤小=多数时候是极其无聊的行情是常态,想要在银行股上短期获得较高的回报是不容易的。

虽然我们前文分析了26年降息的概率在变小,CPI在升高,通胀预期在增强,但是也不意味着银行股会快马加鞭地实现估值修复行情+业绩推动行情,大家还是要有耐心,理性地看待当下行情,毕竟投资是具有极大不确定性,只能说现在的大概率是走在了漫长降息的后半段,比前半段日子要好过了。

声明:文中图片等内容出处包括:金投行情、黄金协会、国家统计局及网络等,如有侵权请告知。文中数据均核实过,但依然不代表全部正确,如有错误,请指正,谢谢。

重要声明:

本文内容不作为投资参考,文中所列公司也不作为投资参考,作为投资者,需要自己理性分析和判断,切勿人云亦云。